华中企业新闻网 2018-06-08 18:25 网站编辑

自2017年12月1日至2018年1月30日期间,由知诚会社会组织财税专委会叶龙主任开展多期社会组织财税公益讲堂,并在讲课中详细解读了政策法规,带领大家逐项梳理需要报送的材料和要求,由成功申报认定的社会组织进行经验分享。

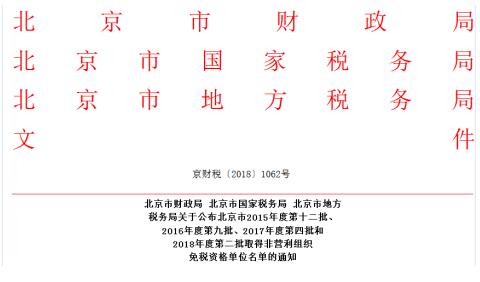

在2018年5月31日公布的京财税〔2018〕1062号文件中,共有59家顺利通过非营利组织免税资格认定,其中有16家参加了知诚会社会组织财税专委会叶龙主任组织的免税资格学习活动。占本次通过免税资格申请认定总数的27.12%,恭喜他们!

就目前免税资格认定的总体情况来看,全市仅有不足10%的社会组织通过评审认定享受免税优惠,绝大部分具备免税资格条件的社会组织因普法宣传不够完善、自身财务能力不高、信息掌握不准确等原因导致无法通过认定。知诚会近年来一直致力于推动社会组织发展的税收政策完善,力争让更多的社会组织在享受政策带来的优惠同时不断提升组织财税管理能力。

获得免税资格后,接下来需要准备哪些工作呢?

提示一:2015年、2016年、2017年开始享受免税资格的可以重新申报企业所得税

如果在当年因没有免税资格而多缴纳的企业所得税,可以向税务机关重新申报当年企业所得税申报表,享受退税。

提示二:季度预缴企业所得税时,免税收入应如何填写月(季)度预缴纳税申报表?

取得非营利组织免税资格的社会组织在季度预缴企业所得税时,应将当期取得的符合条件的捐赠收入、会费收入等免税收入分别填入《月(季)度预缴纳税申报表》第6行“不征税收入和税基减免应纳税所得额”栏和《不征税收入和税基类减免应纳税所得额明细表》第7行“4、符合条件的非营利组织的收入”栏。

提示三:年终汇算清缴企业所得税时,免税收入应如何填写年度纳税申报表?

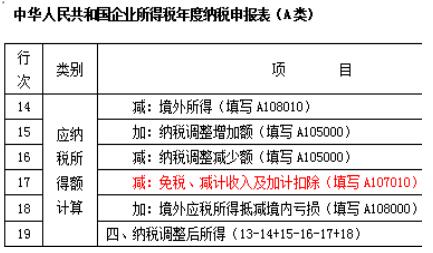

取得非营利组织免税资格的社会组织在年终汇算清缴企业所得税时,应将年度内取得的符合条件的捐赠收入、会费收入等免税收入分别填入《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》第17行“免税、减计收入及加计扣除”栏和《免税、减计收入及加计扣除优惠明细表》第6行“(三)符合条件的非营利组织的收入免征企业所得税”栏。

图二:免税资格认定服务现场

来源:云企网-华中企业新闻网